北京正规的股票配资公司

北京正规的股票配资公司

图片系AI生成

步入2026,前所未有的补税潮在A股持续涌现:仅仅一季度已有超20家上市公司披露补税事项,涉及金额超20亿,呈现出金额大、追溯久、税种多——相较此前有增无减的特点。自2025 年以来,已有 63 家上市公司公告补缴企业所得税及滞纳金,合计约 30 亿元。

税务稽查释放出“大数据监管已成熟、既往收入必须清理”的强烈信号。以点观面,仅上海一地,2025年税务机关查补税款及滞纳金合计39.92亿元,较2024年同口径金额增幅接近78%。

其背景是金税四期全面落地,“以数治税”让征税更加精准。

对企业和投资者而言,需要厘清的核心问题主要有两个:

当前有哪些涉税“雷区”?

是什么让过去被视为“安全”的做法如今纷纷失效?

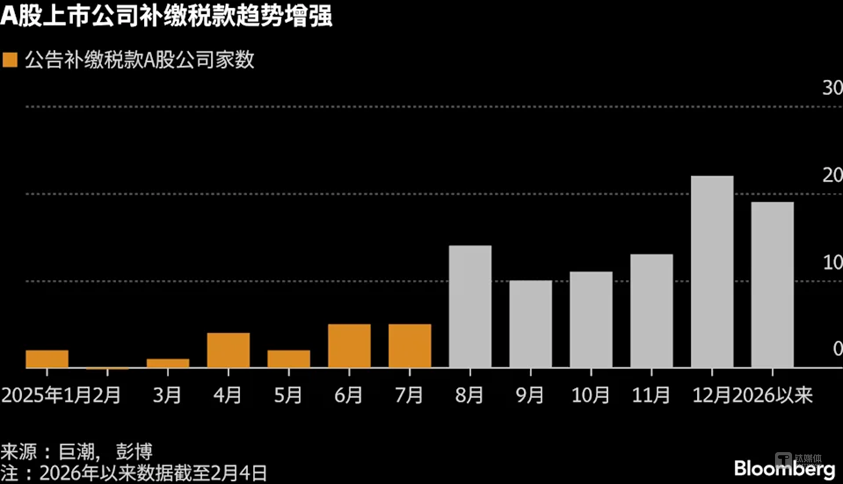

补税规模大幅攀升

2026年3月底,上海市税务局公布2025“双随机、一公开”抽查结果:通过平台随机抽取 1200 户企业开展税务稽查,全年共查补税款及滞纳金合计 39.92 亿元,与2024年同口径金额相比,涨幅接近78%。

从单户数据看,平均每户企业补税约330 万,把时间拉长,抽查企业数量从 2022 年的 625 户、2023 年的 717 户,到2024年和2025达到 1200 户——抽查规模三年间几乎翻倍,被纳入实质性稽查的企业基数大幅扩大,企业被抽中的概率显著上升。

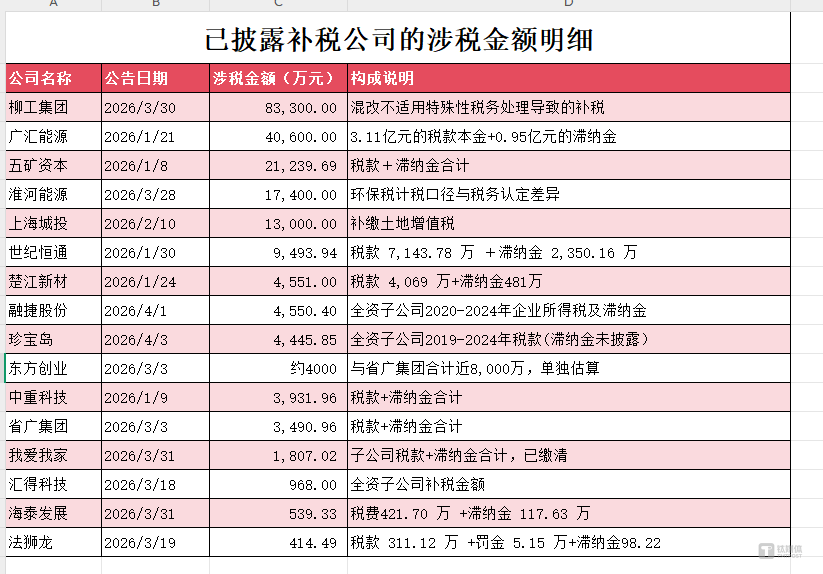

放眼A 股,上市公司补税浪潮同样汹涌:

钛媒体APP制图

2026 年仅前三个月披露补缴税款及滞纳金的上市公司已超过 20 家,而且呈现出三个共性特征:金额大、追溯久(倒查至 5 年甚至 10 年左右)、覆盖税种多(从所得税、增值税,延伸至土地增值税、消费税等以往存在感不高的税种)。

图源:巨潮、彭博

个企层面,一批“头部案例”持续引发市场高度关注:

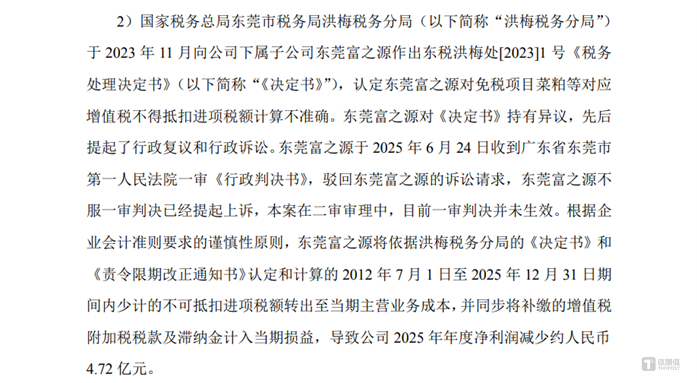

金龙鱼:因旗下东莞富之源 2012–2022 年期间增值税进项抵扣被认定不合规,被追缴税款及滞纳金约5 亿元左右;在此基础上,叠加相关诉讼预计负债,两家子公司涉诉合计计提损失超过 7 亿元。

ST 绝味:公司通过员工个人账户收取加盟门店装修款,在 2017–2021 年间隐匿未入账收入 7.24 亿元,自查后需补缴税款及滞纳金 3.42 亿元,将绝味从“国民零食股”拖入 ST 行列。

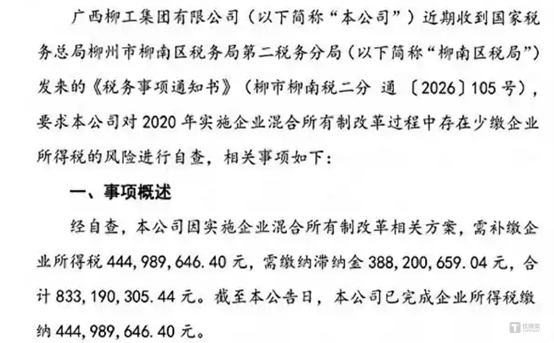

在国企层面,2025年至今的补税潮一浪高过一浪:3月30日,广西老牌国企柳工集团发布公告:因混合所有制改革相关方案,需补缴企业所得税4.45亿元,外加滞纳金3.88亿元,合计8.33亿元。目前,企业所得税补缴已完成。

此外山东黄金(600547.SH)2025年11月公告,子公司因2021-2022年探矿权划转不符合“特殊性税务处理”要求,补缴企业所得税5.08亿元+滞纳金2.30亿元,合计7.38亿元。

城投控股(600649.SH)2026年2月9日公告,全资子公司露香园置业因土地增值税清算时多计扣除项目约3.03亿元,被追缴税款及滞纳金合计约1.3亿元。在严管之下,是否合法纳税正成为资本市场亟需应对的重要变量之一。

有哪些涉税“雷区”?

结合近两年密集披露的案例,当前高发的涉税“雷区”大致可归纳为四大类。

第一, 税收优惠政策适用错误。

金龙鱼一案的争议核心,在于免税销售额是否含税,以及进项税额的归集范围。公司方面认为免税销售额应以不含税销售额计算,但时间较为久远的国税函〔1997〕529 号明文规定,纳税人在计算不得抵扣进项税额时,对其取得的销售免税货物的销售收入和经营非应税项目的营业收入额,不得进行不含税收入的换算。

图源:金龙鱼公告

在进项分摊方面,税务机关认为饲料加工联产高度一体化,在联产业务下,原料菜籽、水电、制造费用、车间管理费用以及部分销售费用所对应的进项,均难以准确划分,应一并作不得抵扣或按比例分摊。企业则主张:

只有共用进项才需要分摊;

专用于应税项目(如菜籽油、豆粕)的进项理应全额抵扣,例如可明确归属应税生产线或工序的能耗、费用,以及主要服务于应税业务的总部管理与销售费用。

这在饲料行业长期属“惯例操作”,十年间税务机关日常征管中亦未提出异议,但在金税四期风控模型触发后,历史做法被整体“翻旧账”。

第二, 供应商发票管理失控——虚开发票及上游“壳公司”问题,已成为高频稽查对象。

此前,顺博合金(002996.SZ)就因供应商虚开发票,公司取得的发票不符合规定,应补税约9934万元;2025年3月太极集团(600129.SH)亦公告《关于子公司补缴税款的公告》子公司西南药业、中药材公司应补缴税款及滞纳金等共计约1亿元。

其由头之一,是太极集团子公司通过虚构收购交易,虚开农产品收购发票,虚增进项税额1500万元。

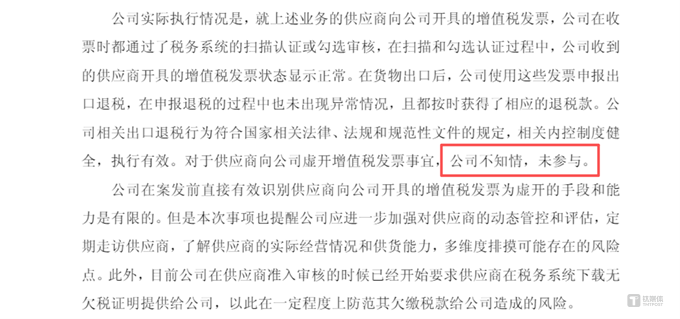

本月登上风口浪尖的东方创业(600278.SH)也类似,因上游三家供应商虚开发票,公司被追缴出口退税及增值税4081.43万元,叠加滞纳金预估4131万元。东方创业在公告中明确表示,相关交易均基于真实业务背景正常开展,对供应商虚开行为“不知情、未参与”。

图源:公司公告

税务机关认定,尽管东方创业业务真实、无主观骗税故意,未被认定参与虚开,但依据税法规定,仍需承担相应税款损失。

需要注意的是,三家供应商都是自然人独资、近年成立的一人公司,被质疑为专门注册用于业务开票的壳公司。这类成本虚增、进项放大的发票操作手段,如今显然“行不通”。

第三, 企业重组税务处理不当,已成为重要高风险领域。

例如广西柳工集团:约5年前进行一次内部资产重组,申请“暂不交税”政策,近期被税务机关认定当时情况并未完全符合政策条件。经自查,柳工最终补缴企业所得税4.45亿元,并支付滞纳金3.88亿元,合计8.33亿元。

图源:柳工集团公告

山东黄金案例中,2021–2022年其子公司莱州公司将两家全资子公司(章鉴、鲁地)的探矿权无偿划转至母公司,当时按特殊性税务处理(暂不缴税)申报。2025年税务机关发出风险提示后,公司自查认定:不符合特殊性税务处理条件,核心问题包括:子公司净资产/注册资本远低于划转资产价值,无法合规通过冲减实收资本/资本公积来“消化”该部分资产;划转完成后约1年半内即吸收合并并注销子公司,被认定不满足“经营连续性”和“股权连续性”要求。

最终,公司需补缴企业所得税5.08亿元及滞纳金2.30亿元,合计7.38亿元。

第四,“小税种”的税务风险快速上升,房产税、环境保护税等“小税种”案件数量明显增加。

2025年底华菱钢铁因环境保护税补税6.57亿元,是近年A 股规模最大、最典型的小税种(环保税)稽查案例,核心是固废综合利用免税的证据链争议。

企业认为免税的观点是:煤焦油全部销售给有资质的下游企业(用于生产炭黑等),未直接向环境排放。并且公司建立了完整的产生-转移-销售台账,流向清晰;多年未申报,税务机关此前无异议,无主观偷税故意。

而税务机关认定:煤焦油属于应税危险固体废物;企业未能提供全部下游客户所在地省级生态环境部门出具的合规利用证明;少量转运手续不完善,不符合 “不排放、全利用” 的免税条件;按产生量全额计征,并追溯加收滞纳金。

3个月前,贵航股份(600523.SH)因历史划拨土地、军工房产补税 2,255 万元,主要为红阳机械涉及 60 年代国家划拨、长期未使用的 30.5 万㎡山地,被追溯征收土地使用税,当时房产原值漏计、未及时登记。

此外,2025年TCL 中环(002129.SZ)也因为子公司土地税补税 3.81 亿元,系工业项目用地:未批先占、实际占用面积大于申报面积;新建厂房/配套设施 已投入使用但未转入固定资产、未计入房产原值,少缴房产税。

这些容易被忽视的小税种,正成为上市公司新的“大麻烦”。

“以数治税”,让征税更精准

金税四期全面上线后,过去各类“账外操作”的生存空间被大幅压缩。系统层面,金税四期通过整合工商、银行、社保、海关等多个部门的数据共享,建立了企业“税务健康度评分”系统,对跨部门数据打通、大额 / 异常交易智能预警。

在大数据穿透式监管下,企业的每一笔资金流动均透明化,过去依靠个人账户收款、账外循环实现隐匿收入和利润调节的手段,已成为税务稽查的重点打击对象。在算法自动预警下,系统根据行业平均税负、利润率、开票结构等建立风险画像,比如增值税或企业所得税税负率偏离同行 ±30%,发票作废率长期超过 20%,就会自动触发预警。

类似ST绝味个人账户大额频繁收款与企业收入申报不匹配的现象,就极易被系统“标红”。前述对太极集团的稽查,也是由税务机关通过“金税四期”系统发现——西南药业与关联方的交易价格显著低于市场价,且研发费用中“市场推广费占比超30%”等异常数据。

值得注意的是,虽然法律规定的追溯期仍为3~5年,但在数据长期留痕、模型自动评估前提下,历史问题被“翻旧账”的概率显著提高。金龙鱼被倒查长达10年的进项抵扣,就是典型案例。

对上市公司而言,由于体量较大,涉及的环节多而复杂,在税务筹划上难度更大:

交易规模大、链条长,任何一环出现“虚高成本”“隐匿收入”,都很容易与上下游数据产生不匹配;

披露信息多,财报数据与纳税申报一旦存在系统性差异,更容易被算法比对并锁定异常;

一旦出现问题,不只面临补税和滞纳金,还将触发信息披露义务、证监会问询乃至投资者诉讼,税务风险被纳入整体公司治理和合规风险框架。

在严征管下,上市公司受影响几何?

2025年发布的《上市公司税务风险观察报告》显示,约63%的补税案例来自企业自查后主动披露,这反映出在监管高压环境下,企业内部已形成越来越强的“合规内驱力”。

与此同时,2025–2026年间,证监会对财务造假、信披违规保持高压态势,税务违法已被纳入整体“公司治理风险”体系加以处置。上市公司如对重大税务问题信息披露不及时,往往还会受到交易所监管函甚至更严厉的监管措施。

目前,境外收入与跨境架构也正在成为新增“战场”,境外所得补税已成为 2026 年税收征管的重点工作之一,税务部门也启动了针对近3年境外所得的专项自查,部分地区已经出现个人补税数十万到数百万元的案例,离岸信托等传统“避风港”亦被纳入监管视野,彭博社3月31日表示,税务部门将集中清查红筹架构、海外信托,新加坡首当其冲。

在此背景下跨境架构与合规性不足的企业或将被市场重新定价北京正规的股票配资公司。(作者丨黄田编辑丨曹晟源)

万生优配提示:文章来自网络,不代表本站观点。